Heute wird’s mal wieder etwas „trockener“. Es geht um Stornos, No-Shows und vor allem auch um die Umsatzsteuer-rechtliche Behandlung der anfallenden Gebühren.

Zunächst ist aber vielleicht noch wichtig, worum es sich bei einem Storno bzw. einer No-Show genau handelt und wo der Unterschied liegt:

- Ein Gast, der ein Zimmer reserviert hat und ohne rechtzeitig zu stornieren nicht angereist ist, fällt unter die Kategorie No-Show. Das Hotel darf dem Gast dennoch eine Rechnung stellen.

- Stornogebühren fallen an, wenn der Gast ein Zimmer reserviert und nach Verstreichen der kostenlosen Stornierungsfrist storniert. Im Unterschied zum No-Show nimmt hier der Gast eine Stornierung vor.

- Bei einer vorzeitigen Abreise nimmt der Gast die Leistungen des Hotels in Anspruch, wenn er die Reise antritt und im Hotel nächtigt. Der vereinbarte Beherbergungsvertrag wird im Grunde erfüllt. Reist der Gast jedoch vorzeitig ab, kommt es zum teilweisen Rücktritt vom vereinbarten Vertrag.

Grundsätzliches

In der Hotelbranche herrschen große Verunsicherungen, wie No-Shows umsatzsteuerpflichtig zu behandeln sind. Leistungen sind nämlich nur dann umsatzsteuerpflichtig, wenn sie gegen Entgelt

ausgeführt werden. Der Leistung muss immer eine Gegenleistung gegenüberstehen. Zahlungen, die geleistet werden, weil für einen Schaden einzustehen ist, sind kein Entgelt für eine Leistung und führen daher nicht zu einem Leistungsaustausch. In diesem Fall liegt ein echter Schadenersatz vor, der nicht der Umsatzsteuer unterliegt.

Der Schadenersatz wegen Nichterfüllung eines Vertrages und Stornogebühren sind „echter Schadenersatz“ und unterliegen nicht der Umsatzsteuer, sofern das erhaltene Entgeld nicht dem Nettowert der vereinbarten Leistung entspricht. Wenn das erhaltene Entgelt, das dann zum „Schadenersatz“ wird, den Nettowert der vereinbarten Leistung ausmacht, dann ist es USt.- pflichtig.

Echter Schadenersatz wird dann geleistet, wenn ein Schaden verursacht wurde und für diesen Schaden einzustehen ist. Die Zahlungen stellen kein Entgelt für eine Leistung, die der Geschädigte erbringt, dar. Somit erfolgt bei einem echten Schadenersatz kein Leistungsaustausch.

Keine Umsatzsteuer bei Stornierung und No-Show

Reserviert ein Gast ein Zimmer und storniert nach Verstreichen der Stornierungsfrist, dann liegt ein Schaden, aber kein Leistungsaustausch vor. Es handelt sich dann um einen echten, nicht steuerbaren Schadenersatz. Beim Verschicken einer Stornorechnung ist darauf zu achten, dass keine USt ausgewiesen wird. Bei den No-Shows kommt es ebenfalls zu keinem Leistungsaustausch und es liegt ein echter, nicht steuerbarer Schadenersatz vor. Die USt wird nicht auf der No-Show-Rechnung ausgewiesen. Sollte jedoch die USt auf der Anzahlungsrechnung ausgewiesen sein, ist diese zu berichtigen.

Mit Bezug auf die Umsatzsteuer-Richtlinie wurde auch bisher schon die umsatzsteuerfreie Behandlung von Stornogebühren im Hotelbereich von der österreichischen Finanzverwaltung anerkannt.

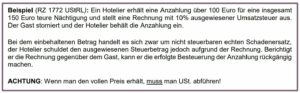

Bei einer Anzahlung/eines Angeldes fehlt es an einer wechselseitigen finalen Verknüpfung, da diese Gebühr normal nicht das primäre Ziel des Leistenden ist. Reist der Gast an, wird die Vorausbezahlung auf den vereinbarten Preis angerechnet und sie unterliegt auch der Umsatzsteuer. Tritt der Gast jedoch vom Vertrag zurück, dann stellt das einbehaltene Angeld eine Entschädigung für diesen Rücktritt dar. Sie ist kein Entgelt für eine Dienstleistung und ist kein Bestandteil der Besteuerungsgrundlage der Mehrwertsteuer.

Keine Umsatzsteuer bei vorzeitiger Abreise

An den stornierten Tagen erbringt das Hotel für den Gast keine Leistungen mehr und eine dafür verrechnete Leerbettengebühr steht in keinem kausalen Zusammenhang mit der Leistungserbringung des Hotels. Es besteht ein echter Schadenersatz, weil der Beherbergungsvertrag teilweise nicht erfüllt wurde und die vorzeitige Abreise ist somit der Umsatzsteuer nicht zu unterwerfen (lt. Auskunft zu sachverhaltsbezogener Anfrage, Finanzamt Salzburg Land am 29.10.2014)

Umsatzsteuer bei Leerbettengebühr von Reisebüros

Die umsatzsteuerliche Behandlung einer Leerbettengebühr wird hingegen anders geregelt. Hier vereinbart das Reisebüro die Abnahme einer bestimmten Anzahl an Zimmern, die aber nicht in vollem Ausmaß belegt werden. Hier besteht ein kausaler Zusammenhang mit der vom Hotel erbrachten Leistung. Die Entgelte für Leerbetten sind deshalb umsatzsteuerpflichtig.

Klick hier für mehr Infos zur Umsatzsteuer bei Stornogebühren!